在过去艰难又充满挑战的一年,哪家车企跑赢大市,哪家掉了队,终于有了定论。根据乘联会发布的统计数据显示:今年1-12月的国内狭义乘用车零售累计达到1928.8万台,同比下滑6.8%。其中,2020年12月狭义乘用车零售量为228.8万辆,同比增长6.6%。与此同时,2020年度乘用车厂商销量排名正式出炉,一汽大众、上汽大众和上汽通用依然稳坐前三座席。但前十车企市场表现喜忧参半,整体变化较大。

整体市场:下半年连续强势增长

数据显示,虽然2020年整体下滑,但相对于2019年乘用车零售-7.3%,2020年零售-6.8%的增速好于2019年表现,这是疫情下的难得成就。具体来看,2020年全国乘用车市场第一季度下降41%,第二季度下降3.6%,从7月份开始到12月份,增速则一直保持在8%左右到强势增长态势。

乘联会秘书长崔东树分析,去年下半年宏观经济和出口市场超预期的回暖,尤其是欧美疫情背景下的中国出口表现较强,稳定了消费信心。此外,2020年下半年新能源车零售的超强回暖态势明显,推动车市走强。

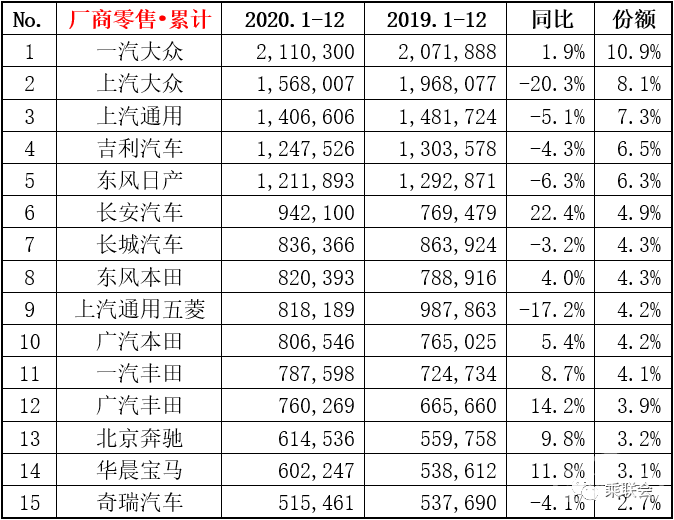

具体到整车厂方面,2020年排名前五的车企销量均超过百万辆,其中一汽大众成为唯一销量过200万辆的车企,南北大众和上汽通用占据前三甲保持不变。吉利、长城、长安、上汽通用五菱、奇瑞等车企均进入榜单前十五,本田和丰田合资公司销量均出现增长。

价格和库存:新车价格和利润趋于透明

值得留意的是,虽然2020年中国汽车市场经历了一次“V型反弹”,但整体乘用车市场的价格走势缺总体平稳,也就是整个车市价格没有出现明显的促销增大的情况。整体来看,去年1-2月月份整个车市处于在疫情下的冰封状态,在3-5月份冰封之后恢复市场,价格持续保持原有运行特征走势,既没有爆发式的促销增长,也没有供不应求的促销大幅收缩;到6-8月份车市促销逐步加大,也有非常多的新品推出,但直到9-12月份新车的价格促销增加幅度也并不大。崔东树表示,这意味着中国汽车市场进入了健康和平稳的发展状态,新车价格和利润趋于透明。

与此同时,在经销商库存方面整体表现良好。2020年全年厂家库存减少48万台,与2019年减少库存60万台幅度相近,形成连续两年强力去库存的特征。同时去年12月去库存达7.4万台,销售力度较大,也是为近年1月的开门红做足了准备。

车企盘点:头部前三不变,韩系车“掉队”

销量排名前三车企分别为一汽-大众、上汽大众和上汽通用,乘联会数据显示,2020年一汽-大众销量为211.0万辆,同比增长1.9%,成为唯一一家年销量超过200万辆的车企。一汽-大众旗下拥有捷达、大众、奥迪三大品牌,覆盖主流、中低端以及豪华市场,产品相对完善。相比“北大众”的表现,“南大众”的上汽大众跌幅高达两位数。数据显示,上汽大众年度销量为156.8万辆,同比下滑20.3%。

具体到个别市场,其中日系车企是增长最明显的板块。本田和丰田在华合资公司均实现了正增长,其中东风本田和广汽本田进入前十,丰田两家合资虽然被自主品牌挤到了第十一和十二,但增势还是喜人的。

【2020年车企成绩榜单】

(数据来源:乘联会)

自主品牌方面,得益于新能源,去年表现不错,但仍是跌宕起伏的,其市场份额在2~3月提升,但4月~7月间,自主品牌则在合资和豪华的联合打压下剧烈下滑;直到9~12月,自主品牌恢复元气,主要是依赖新能源汽车的迅速回暖。依然处于自主头部的是吉利、长安和长城三家,其中长安同比增长22.4%,成为前十车企中增长幅度最大的车企。在榜单末尾,奇瑞汽车取代近年表现欠佳的韩系车代表——北京现代,挺进了榜单的前十五名。另外一家主要韩系车企——东风悦达起亚则不见踪影。

豪华阵营份额和市场排名虽然不高,但销量增长却是最为突出。当前中国市场消费升级的高端换购需求旺盛,最突出表现是奔驰和宝马销量均实现10%左右的正增长,跑赢大市。具体来看,北京奔驰2020年累计销量61.5万辆,同比增长9.8%,主要畅销产品是GLC、C级、E级和GLB等;华晨宝马的销量则增长11.8%至60.2万辆,虽然排名低于北京奔驰,但是增幅明显。

【总结】

在高峰时光荣绽放,在低谷时潜心修炼。2020年对每一家车企都是考验“功底”和创新的一年,从各家车企表现来看,已经呈现两极化发展,车企分化走势加剧,多数企业体量持续低于盈亏平衡点。尤其是SUV增长红利不复存在,部分前几年以SUV发力的整车厂面临滞涨;同时,新能源市场高增长逐步降温,随着合资新能源车的大批入场,存量竞争白热化,自主品牌份额开始被挤压。除此之外,造车新势力头部企业渐成气候,对部分缺乏创新的传统车企造成了威胁,这都警示一些企业将在车型和品牌精简、平台和技术创新整合,成本优化上下功夫,否则2021年依然是挑战重重。

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。