比亚迪毛利率好于特斯拉,成本管理优于特斯拉。这是李想对比亚迪业绩的评论。

图贴在这里,大家自己看。

李想为何非常关注比亚迪的汽车毛利率?因为他曾经说过,20%毛利率,是企业长期健康发展的保障,低于20%,无法持续投入研发、交付等长期投资。

本期内容,主要和大家分享下比亚迪2022财报的几项主要指标,以及王传福在2022年业绩会上的一些观点。

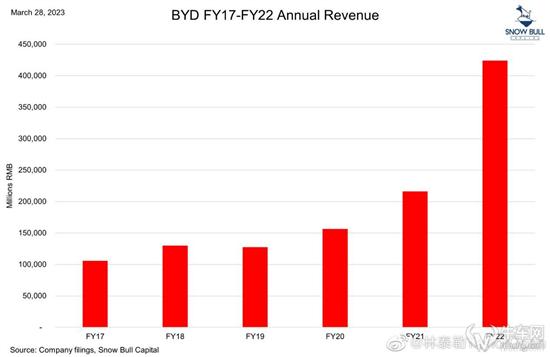

营收4240个亿,净利润166个亿,同比增长446%,什么概念呢?

这两张图很直观,营收呢,同比直接翻倍,净利润呢,比2017-2021 五年之和都要更多。

(注:图片来源:@林泰勒)

更直观的是,比亚迪的单车利润由Q1的2400元,快速涨至Q2的7000元,并在Q3、Q4分别达到9500元和9800元。而2021年上半年,还只有828块钱。

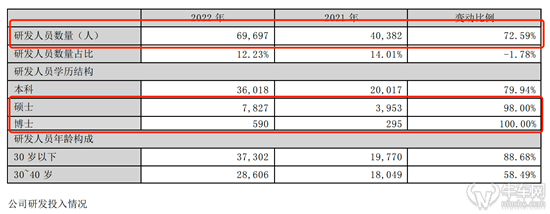

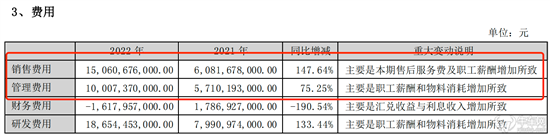

另外几个指标,研发投入202亿,同比增90%,研发人员近7万,同比增70%,销售费用150个亿,管理费用100个亿。以上这些,都需要高毛利做保障。

比亚迪的规模效应和高价值车型,将进一步提升其利润率,但与此同时,新能源退补和价格大战,确实也对盈利造成了很大的压力。

面对各种压力,比亚迪如何应对?接下来聊一下王传福在业绩会上的一些观点。

关于今年的销量目标,保300万辆,争360万辆,将超过南北大众市占率之和,含大众、奥迪、捷达、斯柯达品牌。在谈销量目标时,王传福提到,比亚迪在10-20万元价格带,有着定价权,比亚迪希望平稳一点,不要搞得大家很难受,别人没活路。

王传福认为,比亚迪要把握住中国汽车品牌的三大机会:

第一,新能源对燃油车替代的机会。

油车方面,3月份掀起的价格踩踏,带来了油车价格的二次崩塌,经销商与车企,合资中外双方矛盾加剧。

新能源车方面,目前渗透率大约35%,一、二、三线增购和换购消费者很少考虑燃油车,预计今年将达到40-45%,对应850-900万辆销量。

第二,品牌高端重新洗牌的机会,高端品牌市场份额15-20%,比亚迪推出腾势、仰望、个性品牌,均在35万元以上。并且,腾势年底预计月销要达到2万。

关于高端品牌加速洗牌的话题,我在3月28号那期的视频中也跟大家聊过了,感兴趣的小伙伴可以往前翻一翻。

第三,出口的机会,去国外,比国内价格提升20%,都非常有竞争力,因为国内竞争太激烈。

出口将避开美韩 德日法,主攻本土品牌较少的地区,如东南亚、欧洲、南美等国。

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。