碍于种种不可抗力,第25届成都国际车展仅仅举办四天时间,就被迫按下了终止键。由此回顾几家前来参加新势力造车的综合表现,带给人更多的感受像极了是在“划水”,并无太多充满含金量的新车与战略。

而背后的根本原因,还是由于无论蔚来、小鹏、理想也好,哪吒、零跑包括问界、极氪也罢,均在按照自己既定的发布节奏推进。

因此,亮相蓉城的更大意义,除了对外展示近况、提升品牌声量,位于西南市场卖车,无疑也占据了一定比重。奈何,仅从阶段性结果来看,只能事与愿违了。

殊不知,就在今天,上述提及的诸多品牌,先后交出了8月成绩单。令人欣慰的是,相比车展的略显乏味,足以称得上“看点满满”。当中,也能反映出一些趋势性的东西,以及各家真实的现状。

接下来,话不多说,直接切入正题。

悲欢,各不相通

不到早9点,未曾料到的是,岚图成为了所有人中第一家公布相关数据的车企,8月销量突破2,429辆,环比7月增长35%。

而在看到如此表现后,只想说:“虽然压力有所缓解,但是这个寄托整个东风自主板块新能源转型希望的品牌,需要面对的困难仍有许多,FREE与梦想家的产品力并不算差,但缺乏精准的定位与标签,一直拖累着二者实现更大的量变。”

相比之下,作为不到半小时后,第二家公布相关数据的极氪,8月仅凭借001一款车型,交付量就达到了再创新高的7,166辆。同时,大定订单再度突破10,000辆。

可以肯定的是,随着为所有老车主免费换装骁龙8155芯片的举措袭来,暂时补齐了智能化维度的部分短板,极氪已然迎来了销量端的正向反哺。而后续,努力提升产能,缩短提车的等待周期,也是它必须要做的。

第三家公布相关数据的哪吒,的确令人眼前一亮,8月共交付新车16,017辆,同比增长142%。1-8月累计交付新车93,185辆,按照目前的势头,本月就将正式突破10万辆大关。

并且继接连推出热销车型哪吒V与哪吒U后,冲高之作哪吒S马上就要开启用户试驾与交付。随着产品矩阵的进一步扩充,这家新势力造车俨然还会爆发出更大的能量。

第四家公布相关数据的埃安,8月销量一如既往的稳定,达到了27,021辆。1-8月累计销量达到152,305辆。

但我总觉得,虽然其的确掌握了10-20万元区间的“卖车密码”,但是短板仍然为旗下缺乏一辆真正意义上仅面向C端消费者的“爆款”,并且品牌层面如何有效冲高,也是埃安不可忽视的痛点。

第五家公布相关数据的问界,8月交付量则首次破万,达到10,045辆。平心而论,看到如此表现,再结合M5本身的产品力,不得不佩服华为所带来的光环加持,以及线下渠道的丰富度与执行力。

第六家公布相关数据的理想,8月交付量看似遭遇了所谓的“滑铁卢”,仅为4571辆。不过,真正明白背后原因的读者应该知晓,根据其CEO李想本人的透露,继近日开启交付的L9之后,“替代”理想ONE的L8,也将会在11月非常紧凑的进行上市交付。

所以当大多潜在消费者抱着“买新不买旧”的原则,对于这家新势力造车而言,出现暂时的终端销量下滑,不足为奇。

第七家公布相关数据的小鹏,情况与理想有些类似,8月交付新车9,578辆的表现也算不上出彩。好在,1-8月累计交付量已经突破9万大关,达到90,085辆。

并且根据小鹏官方透露,即将上市交付的G9,在开放预订24小时内,订单达22,819辆,远超G3、P7和P5同期水平。作为旁观者,也愈发期待这款SUV的到来。

第八家公布相关数据的零跑,凭借T03与C11两款产品,使得交付量达到创新高的12,525辆,足够可喜可贺。

接下来,随着赴港上市招股书的提交,保证最终的顺利敲钟,则是其不容有失的任务。而眼下,本月28日,旗下第三款产品C01的正式上市,同样至关重要。

第九家公布相关数据的蔚来,8月共交付新车10,677辆,同比增长81.6%。1-8月已累计交付新车71,556辆,同比增长28.3%。

根据官方消息,搭载Alder系统的2022款ES8、ES6、EC6,以及NT2平台下的ES7,8月同样陆续开启交付。而ET5将于9月9日开启锁单,首批车辆将在9月30日交付。至此,蔚来今年的产品切换季基本结束,接下来会进入一个平稳发展期。

不过,在我看来,更大的考验可能才刚刚开始,那便是ET5能否拥有足够的产能保证,迅速成为单车型月交付量破万的“爆款”。

考验,提前来临

如果说过往很长一段时间,几家已经实现大规模交付的新势力造车,位于充满风险与挑战的中国新能源市场,克服万难后成功存活了下来,那么从此刻开始,需要考虑的则是怎样活的更好。而接下来的篇幅,更想聊聊它们即将面对的一些考验。

首当其冲的,必然是绕不开的“敌人”——特斯拉。众所周知,对于这样一家流量与声量均颇高的明星车企,行业中总是充斥着各种“吹捧与看衰”并存的言论。

6月,当其在华狂售新车7.8万辆,Model Y单车型销量更是一举突破5万辆之时,吹捧者的欢呼此起彼伏,甚至不乏观点认为:身处中国,无论自主品牌也好,合资品牌也罢,电动化转型的进程,都将会因为特斯拉的愈发强势,变得万分艰难、前途暗淡。

可刚刚过去的7月,随着其在华销量出现超过64%的大幅度环比下滑,仅售出新车2.82万辆之时,看衰者的贬低则再次登场,诸多自媒体的推文中,类似《特斯拉,卖不动了》般熟悉的标题,也重新得以冷饭热炒。

强烈对比之下,作为旁观者,更想提醒大家的是:“在评判任何一家企业的时候,一方面必须正视它的强大,另一方面也无需妄自菲薄。”

所有人必需明白的是,6月特斯拉销量之所以井喷,还是由于4月、5月受限疫情大量订单积压后的同时释放。而7月销量之所以腰斩,则是因为上海工厂进行了为期两周的生产线改造工作。

由此可以肯定的是,8月这家美国新能源车企的在华销量,可能还会出现“不及预期”的情况。而到了9月,随着全部改造工作的结束,产能得以更好的释放,单月突破10万辆大关,也不是没有可能。

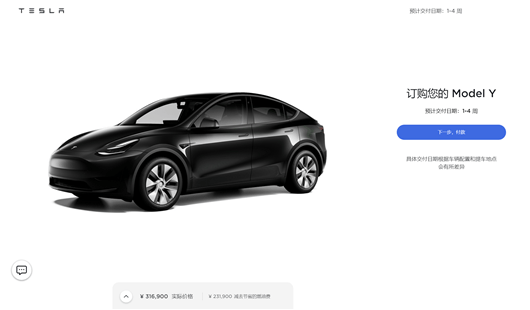

殊不知,就在昨天,打开特斯拉的中国官网发现,目前Model Y后轮驱动版预计交付时间进一步缩短至了1-4周。

此前的8月18日,特斯拉则第一次缩短了Model 3和Model Y车型在华预计交付时间。彼时,同样据官网显示,Model 3两款车型的预计交付时间,均缩短至12-16周。

后轮驱动版Model Y预计交付时间缩短至4-8周,长续航版Model Y与高性能版Model Y的预计交付时间,则分别缩短至16-20周与12-16周。

看到这里,可以肯定的是,随着各个环节准备就绪,改造工作完成后产能得以进一步释放,特斯拉已然将战略重心,再度转移至了中国市场。

2022年还剩不到4个月,这家美国新能源车企俨然要开始疯狂交车了。也恰恰因为如此,几家新势力造车面临的压力,无疑与日俱增。

其次,不可忽视的还有比亚迪“卖爆”所带来的启发:那些亮眼的智能座舱、辅助驾驶功能固然重要,但是对于很大一部分潜在消费者而言,他们最为关注的东西依然是一款产品的性价比与实用性。

换言之,对于任何一家主机厂,无论追求可靠的三电技术也好,极致的智能化也罢,怎样在可控的成本内将所有功能进行落地,才是真正意义上的终极命题。

最终,反哺给终端消费者的,则是一个即使相比同级别燃油车,也极具竞争力的价格,而这看似恰恰才是所有人向往的宇宙尽头。基于这样的背景之下,比亚迪顺势展现出了它极致的能力,反观几家新势力造车则相对欠缺。

所以就像本段小标题所说的那样,“考验,可能已经提前来临。”

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。