从今年6月以来,国家密集出台多项政策进行“救市”。6月1日开始,阶段性减征部分乘用车购置税600亿元(至今年12月31日),8月1日起全面取消二手车限迁政策,8月19日,宣布新能源汽车购置税免征政策再延长一年(至2023年底)——这已经是国内第三次延长新能源汽车购置税免征政策。

显然,这一波政策普惠力度已经超越我们的预期。那么,在“强心针”的作用下,国内汽车市场有没有实现真正复苏?

车市尚未彻底盘活

实行购置税补贴减半政策已经到了第三个月,从目前的车市销量表现来看,政策所带来的效果不明显,汽车市场并没有被完全盘活。

伴随着购置税减征的优惠政策刺激,汽车市场在政策刚刚施行的初期阶段,取得了一定的刺激效果。据乘联会数据,今年6月国内狭义乘用车日均为6.4万辆,环比5月增长42%。

然而到了7月,政策拉动消费的效果比初期减弱,车市迅速降温。乘联会数据显示,今年7月国内狭义乘用车日均销量为5.7万辆,环比6月下滑9%,不仅连续四周呈现环比下滑的状态,而且无论产品还是销量、SUV还是轿车,都比6月份有所下滑。

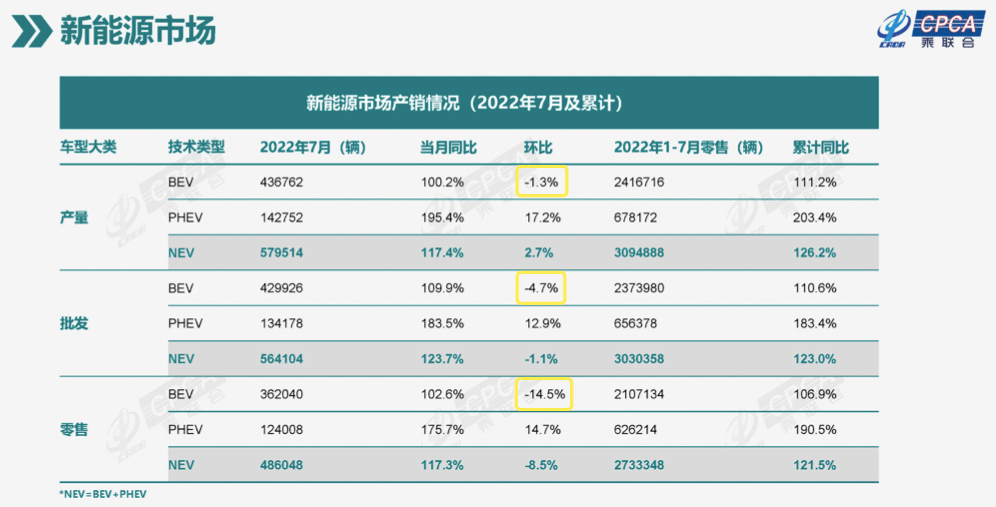

新能源方面也未能幸免,7月份新能源狭义乘用车销量48.6万辆,环比下降8.5%。跌幅最大的是纯电动BEV,7月销量环比下滑14.5%;插电混动PHEV则相反,环比增长了14.7%,保持良好的增长势头。

来到8月,前两周的日均汽车销量与7月同期也相差不大,每周日均销量甚至达不到五年前的水准。据乘联会数据,2017年8月第一周,国内乘用车日均销量为47423辆,第二周为50230辆,远远超过本月。

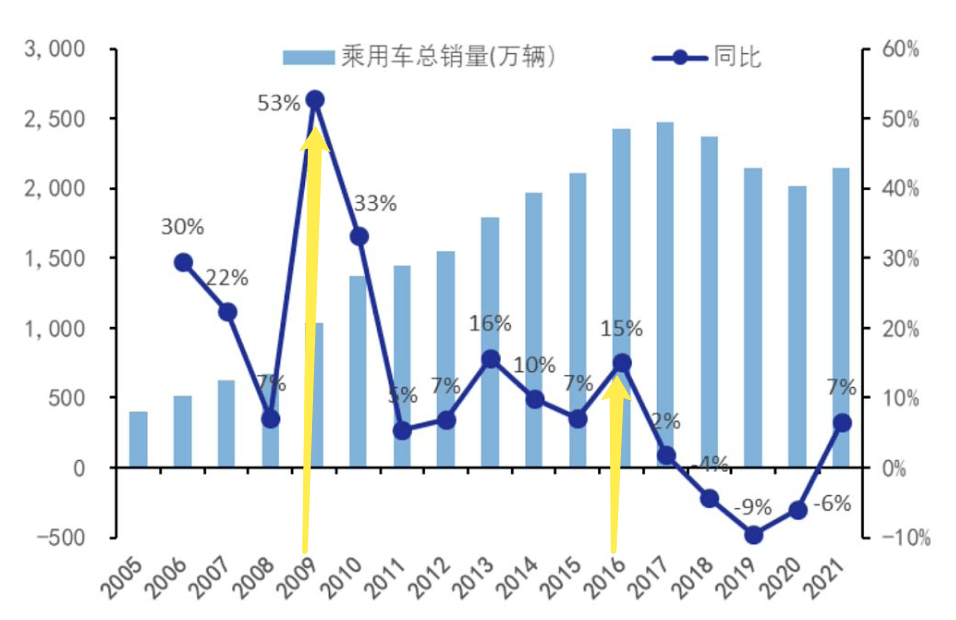

从7、8月的车市销量表现会感觉到,这一次的减免购置税政策似乎有些“竭泽而渔”的感觉。回顾此前两轮购置税减免政策,2009-2010年第一轮政策实施后,2009年我国乘用车首次突破1000万辆,同比增长53%。

2015-2017年第二轮政策实施后,我国乘用车市场迎来增长小高峰,2016年乘用车销量同比增长15%,不过2017年乘用车同比增速仅为2%,刺激效应开始消失。

不难发现,前两次购置税减免政策的刺激效果是递减的。由于政策存在边际递减的规律,可以预见,本轮车市刺激或许能在短期内改变乘用车市场大幅下滑的局面,但效果和持续时间将不如上一轮。

经济大环境严峻,大家没有钱了

当然,政策刺激不了消费,最重要的原因还是经济大环境不好,人们手里没有钱了。要想刺激消费,基础是大家口袋里要有钱才能刺激消费,而当下,我国经济发展正面临需求收缩、供给冲击、预期转弱的三重压力。

从时间上来看,疫情已经进入了第三年,如今的情况不同以往,不少家庭现在获得收入的能力在下降,一些家庭即便有储蓄,也消耗得差不多了。

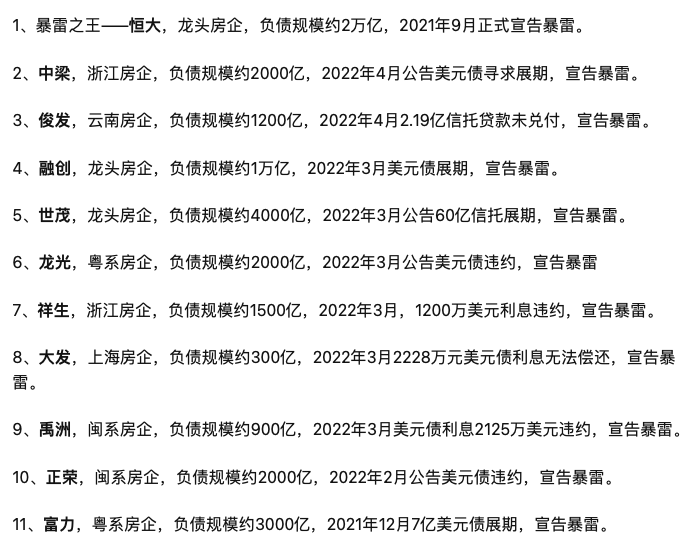

对于企业来说,生存更是艰难。从下面一些社会新闻可以看到,像医院、公交公司这样的公立企业,日子也过得很不容易,更别提一大批地产、建筑行业在2022年相继暴雷/破产重组。

在经济大环境受阻的情况下,大量资本的绝端流向,会导致很多中低收入阶层无力消费。值得一提的是,2021年全国居民人均可支配收入中位数不到3万元,其中,农村居民人均可支配收入中位数仅为16902元!这意味着,如此经济环境下,低收入家庭现在生活尤为困难,他们很可能陷入再次返贫的状况当中。

而此时,政府依旧频繁出台优惠政策,一直鼓励消费、刺激消费,其实没有解决真正的问题。

车企要做好最坏的打算

对于车企而言,购置税“促销”效果不佳,无疑是一个警示。一方面,车企应保守预估未来,甚至做好最坏的打算,而不是喊口号,做无谓的扩张。

今年年初的时候,我们看到有许多车企公布的销量目标,都比上一年要高或高不少,有些车企2025年的销量目标更是令人咋舌。

科学地规划销量目标,这是非常重要的。要知道,2021年国内汽车销量仅仅增长3.8%,在诸多压力面前,2022年能不能保住正增长还不好说(事实上,今年前7月,全国汽车累计销量还处于下滑2%的处境)。

大环境已经这么低迷,车企还在提高销量目标。为了粉饰业绩,车企最终很可能向经销商压库,导致汽车经销商成本大幅增加,只能靠低价竞销清理库存,经济效益下滑,同时严重损害品牌形象。

如果车企能够科学地制定销量目标,不仅能改善经销商的经营状况,也能保证盈利,实现车企与经销商的共赢。

收缩战线,兵合则强

另一方面,车企应尽快收缩战线,五个手指头不如一个拳头更有力量,做得多不如做得精。

正如毛泽东对诸葛亮战略失误的评语:“其始误于《隆中对》,千里之遥而二分兵力,其终则关羽、刘备、诸葛三分兵力,安得不败。”兵分则弱,这便是蜀汉失败的原因之一。

放眼到汽车市场,近几年,不少传统汽车集团不断发展,旗下子品牌变得越来越多,车型产品也多不胜数,据统计,有传统车企旗下子品牌多达10个,拥有5个子品牌的车企也不在少数。

发展多品牌战略的车企,意在抢占多个细分市场,但过犹不及,子品牌/子产品太多,就不是一件好事了。对于车企来说,开发一款车的成本分分钟上亿元,运营一个品牌更需要持续的金钱投入,子品牌/子产品一旦泛滥,就会侵占车企的核心资源。

就拿长城汽车来说,原本哈弗H6一台车个月就能卖5万台,如果长城汽车把资源都倾注在哈弗H6身上,或许现在也能保持月销5万辆的水准。

但长城却选择把钱都用来打造新车,推出了大狗、神兽、酷狗等产品,如今,这些新车月销量加起来都不到5万辆,不如哈弗H6一台车就能够带来的收益。

放眼至全球汽车市场,实力强大的汽车巨头,旗下子品牌/子产品都是数量有限的,比如丰田做卡罗拉做了56年、做凯美瑞做了52年,本田做雅阁做了46年,大众做高尔夫46年,奔驰做S级做了50年……

历史悠久的汽车品牌,总有代表性的产品,这是因为他们持之以恒地专注做一件事情,即使这些经典车型的其中一代卖得不好,也不会放弃这款车型。

在困难时期, 收缩战线,筑牢核心产品竞争优势,进一步提升品牌核心竞争力,这样的举措值得各大车企借鉴。

(本文仅为作者个人观点,不代表DearAuto立场。)

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。