出品 | 搜狐汽车 · 汽车咖啡馆

作者 | 张子薇

9月21日,中石油、中石化与上汽集团、宁德时代等公司共同投资的换电公司捷能智电成立。将以动力电池租赁业务为核心,开展换电技术研发推广、电池运营管理等业务,变“买车加油”为“买车身加电”。中石油、中石化强强联合,背靠5万余座遍布全国的加油站,捷能智电将升级打造“可换电、可充电”的综合能源服务站。

9月27日,上汽集团旗下飞凡汽车推出其换电模式首款落地车型飞凡R7,上汽乘用车总经理兼飞凡汽车CEO吴冰表示,“飞凡的换电时间只需要2分半。”飞凡R7全系标配换电架构,支持用户选择整车购买或电池租赁模式。同时未来上汽旗下荣威、MG、大通等品牌也将陆续推出换电车型。

充电难、充电久、因管理维修不到位出现“僵尸桩”等问题,都成为新能源汽车充电模式的痛点。相比之下补能效率更高的换电模式开始备受追捧,中石化、中石油、上汽、吉利、宁德时代等巨头争相入局换电赛道。

国家队巨头跨行联合布局换电市场,一个千亿市场规模赛道或将迎来新的发展“春风”。

政策加持下换电模式崛起

国内换电行业从2007年发展至今已有十余年,但在2020年才迎来快速发展期,一定程度上得益于国家政策的推动。2020年,换电站以新基建的概念第一次被写入政府工作报告,成为我国新基建的七大重要领域之一。2021年10月,工信部联合国家能源局启动了新能源汽车换电模式应用试点工作。

2022年1月,国家发改委等部门印发了提升电动汽车充电基础设施服务保障能力的意见,其中提到,将加强充换电技术创新与标准支撑。3月,工业部发布的《2022年汽车标准化工作要点》也提出,要加快构建完善电动汽车充换电标准体系,推进纯电动汽车车载换电系统、换电通用平台、换电电池包等标准制定。除了国家政策外,北京、上海、海南、重庆、四川等省市都相继出台了与换电相关的产业政策和补贴。

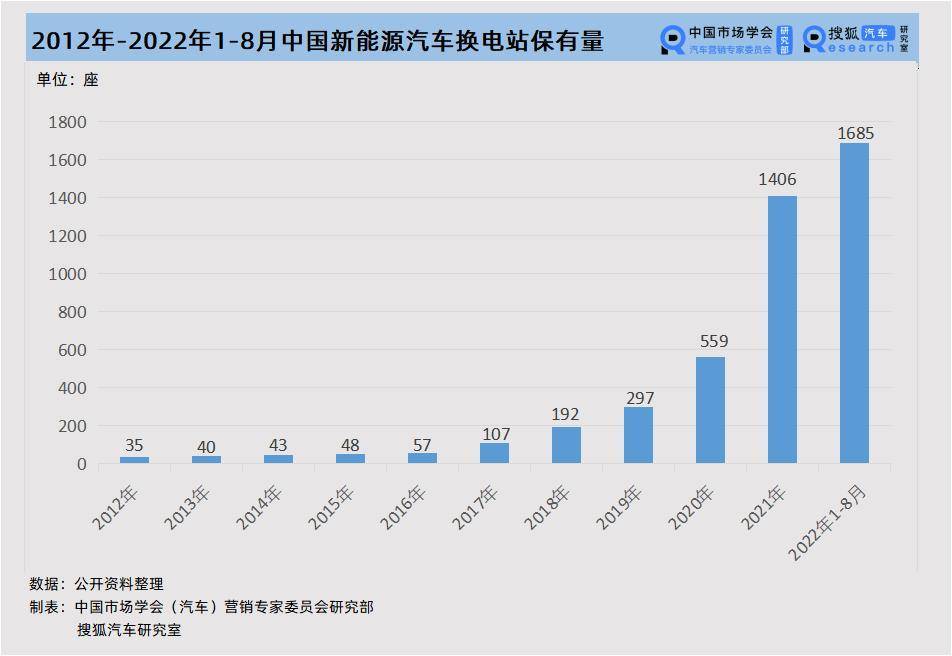

在政策、资本、技术推动下,换电市场呈现快速增长态势。数据显示,中国换电站由2020年的559座增长至2021年的1406座,同比增长152%。截至2022年8月全国换电站保有量1685座。根据中信证券预测,2025 年新建换电站数量将突破1万座,保有量突破3万座。2025年换电站设备市场规模有望达 402 亿元,用电市场规模有望达 138 亿元,运营市场规模有望达 606 亿元,换电市场规模合计超过千亿。

资本涌入 换电市场群雄逐鹿

政策的春风刮向换电模式,近两年大量资本涌入,换电市场从一枝独秀发展到百家争鸣。目前换电市场可大致分为四类“参赛者”,以蔚来、吉利、北汽、上汽为代表的整车企业;以宁德时代为代表的动力电池厂商;以奥动新能源、协鑫能科为代表的第三方换电运营商;以国家电网、中国石化、中国石油为代表的能源供应商。

换电主要可分为乘用车换电和商用车换电,乘用车换电赛道上的企业大多聚焦B端市场营运车辆,C端消费者渗透率仍不高。相较于私家车,营运车辆统一生产、管理和运营,同时营运时间长、补能频次高,司机对于补能时长也更加敏感,更适合换电补能。北汽新能源相关负责人也曾表示:“让B端先行,做好经济、平衡的细分市场后,把换电站运营的通路铺到一定密度以后,C端市场才有望实现更大面积的覆盖。”

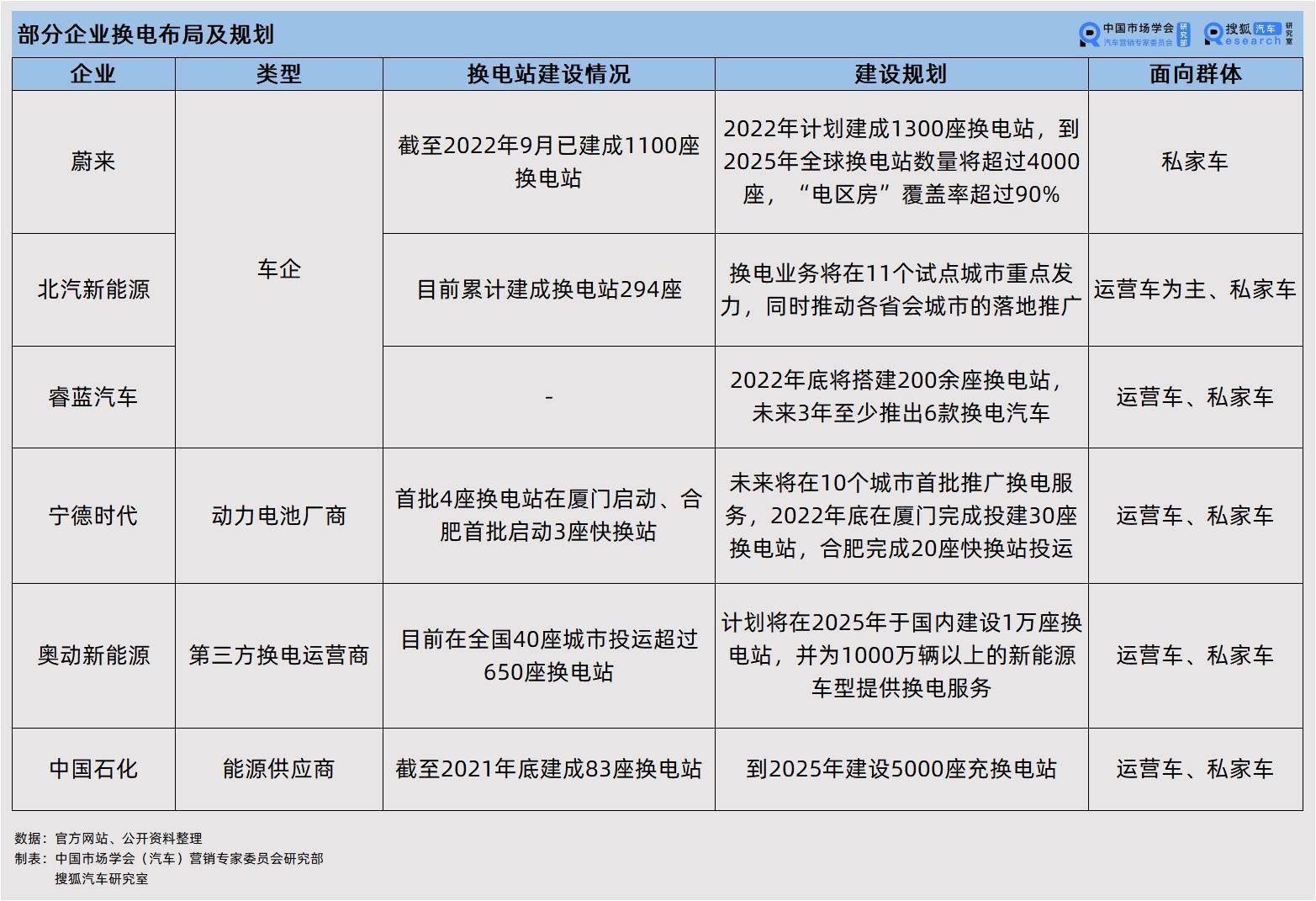

作为换电业务的领跑者,北汽新能源是最早将换电模式大规模商用化的企业。北汽新能源从2011年左右就开始着手换电技术的预研,2014年至2016年间进行了换电产品的开发和验证。从2016年起,北汽新能源开始在国内开始投放换电版的EU260和EU300纯电动出租车。在出租车、网约车市场看到了希望后,北汽新能源换电站从2018年面向公共换电领域,开启了B端和C端两手抓的模式。不过选择北汽新能源的消费者仍不多,主要由于换电站覆盖没有蔚来全面。

专注于C端换电模式的蔚来,在2019年8月面向旗下车主推出换电站服务,2021年4月,蔚来第二代换电站正式投入使用,蔚来的全国换电站总数于9月12日突破1100座,累计服务超1200万次,“电区房”覆盖率增至64.13%。在今年的NIO Power Day上蔚来也宣布即将推出500KW液冷超级快充桩和第三代换电站,并面向全行业开放。预计到2025年,蔚来全球换电站将累计建成超4000座,“电区房”覆盖率超过90%。

吉利汽车联合力帆科技共同出资成立的睿蓝汽车在今年6月宣布正式入局新能源换电赛道,并针对B端和C端共同发力,推出了三款换电车型及其专属的GBRC换电平台。根据规划,到2022年年底,睿蓝汽车将搭建200余座换电站。睿蓝汽车副总裁蔡建军表示,睿蓝汽车选择“两条腿”走路,因为两种场景也存在转化,比如个人用户参与网约车运营,车辆即具有商用属性。

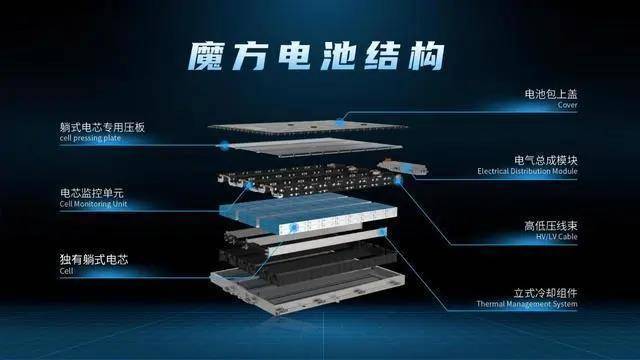

而上汽集团入局换电领域此前已有迹象。今年5月业绩说明会中,官方表示“目前,上汽正在加快探索车电分离的创新商业模式及换电的补能生态。”今年6月,上汽集团首度对外公开了与宁德时代合作的“魔方电池”,最大技术特点为“可充、可换、可升级”,为进军换电赛道提供了基础。东吴证券研报指出,上汽集团此次联合“两桶油”、宁德时代入局换电市场,能借助中石油、中石化渠道趋势,实现加油站和换电站协同布局,同时利于联合合作伙伴推动行业标准统一。

除了主机厂外,2022年宁德时代的入局,在换电领域掀起轩然大波。宁德时代1月宣布推出独立换电品牌EVOGO,并推出了通用适配型电池——“巧克力换电块”。按照规划,EVOGO将选择首批10个城市启动换电服务。目前EVOGO换电服务已在厦门、合肥正式启动。

而奥动新能源是国内起步较早、规模最大的换电站运营商,深耕换电市场已22年,与一汽、东风等16家主流车企开展了合作。与蔚来不同的是,奥动新能源运营模式更为多样化,通常与汽车厂商、电池厂商开展第三方换电合作,能满足运营车、私家车换电需求。目前在全国40座城市投运超过650座换电站,规划2025年在全国布局1万座换电站。

但无论是蔚来、吉利、北汽等汽车厂商,还是奥动新能源、协鑫能科等第三方换电运营商,都想在这一市场稳住脚跟,普遍呈现出各自为战局面,换电模式还未有统一标准,而谁都想成为标准的制定者,这场“换电棋局”仍处于艰难对弈阶段。

换电机遇与挑战并存

不可否认的是,换电模式本身具有一定优势。目前新能源汽车补能方式主要为充电和换电两种。相比充电模式,换电模式高效、安全、经济、灵活,补能效率高,同时能缓解电网负荷。

对消费者来说,蔚来基于换电模式推出的BaaS(电池租用服务)购车方案,消费者购车时可以仅选择购买车身,以租赁的方式来使用动力电池,能够极大地降低消费者的初始购车成本,也能免去电池衰减带来的整车估值降低,达到车辆保值的目的。同时换电站利用集中管理的优势,对退役动力电池进行统一回收电池梯次利用,能带来巨大环保效益。

虽然有巨头入局、政策力推,但高投入成本、盈利难、电池标准不统一等问题,仍是横亘在换电模式大规模推广上的难题。

首先是高成本和盈利问题。换电是一种需要长期投入的重资产模式,换电站前期基础设施建设投资较大,根据协鑫能科公告,单个乘用车换电站所需投资额为 500.72 万元,其中换电站投资260.72 万元,占比约52%,此外线路投资100万元、电池投资140万元。以蔚来为例,蔚来一代换电站成本约300万元,二代换电站成本在150万元左右。高昂的花费甚至让做空机构灰熊直接质疑蔚来的换电模式就是个骗局。换电站建的越多,投资和后期运营成本就越大,对于企业来说很难形成商业闭环。

换电商业模式到现在还未能走通,最大的痛点在于盈利难。中信证券认为,乘用车换电站盈亏平衡点对应20%左右利用率。蔚来副总裁沈斐曾经估算过,“按每度电 0.6元、平均每单 50 度电计算,蔚来一天换电 50 单,一年收入50-60万,基本可以覆盖场地租金和设备折旧”。但现阶段的换电站很难达到盈亏平衡点的单站利用率,蔚来最新的第二代换电站最大服务能力为312次/日,即便按照一天50单计算,利用率仅为16.03%。

正如奥动新能源高级副总裁杨烨表示,“换电不是容易做的生意”“各城市的换电站一般在3-4年内实现盈亏平衡。”根据畅联股份公告披露,2018-2020年奥动新能源营业收入分别为0.82亿元、2.12亿元和1.9亿元,期间净利润分别为-1.86亿元、-1.62亿元和-2.49亿元,亏损处于扩大态势。同时从蔚来电池业务公司蔚能的财务数据来看,蔚能2021年前3季度的盈利为3703万,但蔚能同期的固定资产累计折旧为1.16亿元,算上资产减值,蔚能仍属于亏损状态。

但在蔚来总裁秦力洪看来,蔚来换电业务的明确指向并不是盈利,至少短期内,包括换电在内的补能网络是服务于汽车。他表示“很多人把换电看成了独立业务,关心这项业务什么时候升级,这就像去问一家餐馆,他送的纸巾什么时候盈利。”换电不是蔚来盈利的目标,秦力洪表示,做补能是蔚来区别其它品牌的优势所在。

其次,换电行业标准统一并非简单之事。换电标准化程度较低,主要源于目前许多换电式车型的电池包、大小、安装位置、接口等都不统一,一个品牌换电站无法兼容其他品牌。换电模式盈利的关键在于规模化推广,而换电站只能为单一品牌的车型服务,这就会产生换电站重复建设和使用效率低等问题。尽管宁德时代推出了标准化的“巧克力换电块”,称可适配全球80%已上市以及未来3年要上市的纯电平台开发的车型,但目前公开合作的品牌仍较少。“每个汽车品牌的纯电动平台、底盘架构都不一样,若要统一标准,那不少主机厂要从开发平台进行修正,这将加大车企研发费用。”选用宁德时代换电模式则要增加造车成本,很少有车企会选择做这笔买卖。

同时,不同企业采用的换电方式也有所不同,蔚来多采用垂直对插式,众泰、力帆等多采用侧面对插式,北汽新能源则主要采用端面式换电,统一标准需要对不同的车身及底盘结构进行改造。吉利集团董事长李书福曾提到,“当前要推动换电接口软硬件协议的标准化,推进换电电池包的标准化制定,使换电电池包真正能够在不同车企、不同换电站、不同用户之间互通互换,提升资源利用效率。加速推动换电模式标准化、通用化,是实现盈利的前提条件。”没有统一的标准,换电站就很难形成真正意义上的规模化。

换电标准牵一发而动全身,标准的制定必将关乎各方利益得失。电池制定统一标准,最直接侵犯的是整车厂的核心技术。在新车开发、车辆定义方面,作为新能源车的核心零部件,整车厂不会轻易放弃对电池包的定义权。同时制定标准又是一把“双刃剑”,电池技术、电动车技术发展日新月异,如果现在过早使用统一的电池包标准,一定程度上会导致标准“锁死”了电池技术,不利于激发动力电池厂商和整车企业的电池技术研发,会让企业技术发展逐渐落后于世界。

另外换电站建设位置受限于政策管制,如蔚来的换电站多分散设置在市中心外,而超充站可以大规模落地于城市商圈,消费者的使用效率更高。同时随着超高压超快充技术的发展,支持快充的车型大规模落地,如9月21日正式发布的小鹏G9,以800V高压SiC平台为基础,配合S4充电桩,实现了充电效率大幅提升。当充电桩补电速度慢的问题解决了,换电模式补能快的优势便所剩无几。

至于关于充换电谁更适合未来新能源汽车市场这一问题,国网商用电动汽车投资公司总经理海晓涛在今年的汽车供应链大会上也曾表示,“充换电模式不是非此即彼,融合发展各有适用。不同电能补给方式的特点,决定了各自有各自适用的特定场景,对于商用车,包括出租车,换电是一种不错的商业模式,对于乘用车,中长期看最好的方式还是充电,平时在家或者单位慢充,还可参与车网互动,高速公路长途出行时,超快补能更近似于加油站的体验。”

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。