出品 | 搜狐汽车 · 搜狐商用车

作者 | 李风广

控股上汽红岩近一年后,上海新动力汽车科技股份有限公司(以下简称“动力新科”)迎来一个艰难的上半年。

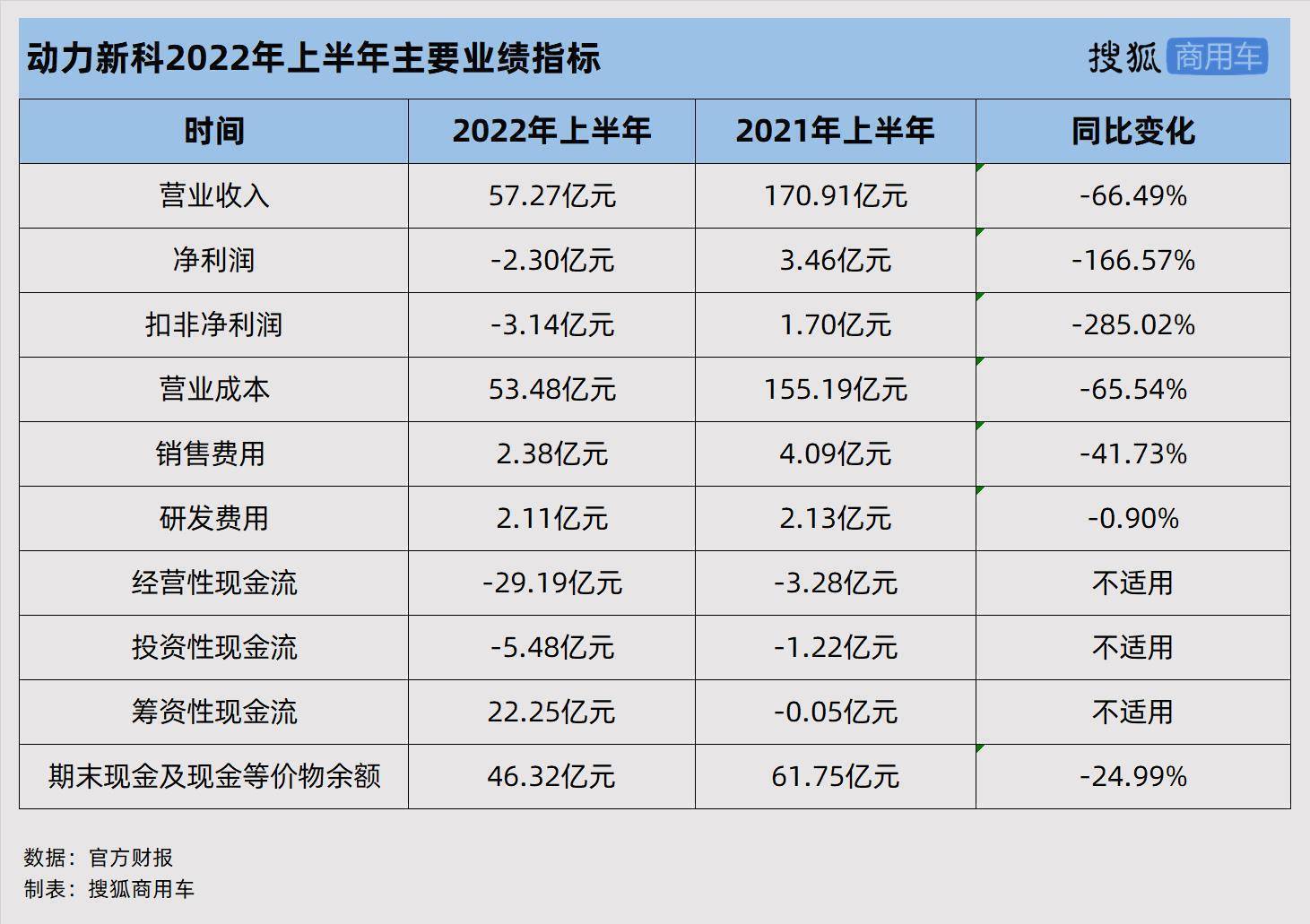

根据动力新科2022年半年度报告,动力新科在2022年上半年仅实现营业收入57.27亿元,同比下降66.49%;净利润为亏损2.30亿元,同比下降166.57%,与上年同期的盈利3.46亿元形成鲜明对比。

去年9月,还未改名为动力新科的上柴股份,通过发行股份等形式完成对上汽红岩的100%控股。此后,上柴股份发布纳入上汽红岩后的首份年度报告。报告显示,2021年上柴股份营业收入为244.02亿元,同比增长11.09%;净利润为6.93亿元,同比增长87.48%。

一份振奋人心的年度报告刚刚过去半年,动力新科就陷入亏损,背后的原因是什么?母公司财务状况略显紧张的情况下,上汽红岩又该如何度过重卡行业的“寒冬”?

主营业务严重下滑,造成动力新科营收、净利润双降

报告期内,动力新科由盈转亏,主营业务的严重下滑是根本原因。

作为一家典型的商用车上市公司,动力新科的主营业务为重卡和柴油机。重卡业务主要由其控股子公司上汽红岩负责,2022年上半年销量为9,130辆,同比下降82.47%,行业销量排名由上年同期的第六位下降到第七位;柴油机业务由动力新科自身负责,也就是原来的上柴股份,2022年上半年销量为73,835台,同比下降33.36%,行业排名仍为第九位。

对于销量的严重下滑,动力新科归结为商用车行业的整体低迷。受疫情散发、排放法规升级、运费低迷、油价高企、基建项目开工延期等多重因素影响,2022年上半年商用车销量仅170.2 万辆,同比下降41.2%,确实略显低迷。

不过从细分行业来看,2022年上半年重卡行业销量为38万辆,同比下降64%,整体下降幅度好于上汽红岩的82.47%;2022年上半年柴油机行业销量为228.95万台 ,同比下降36.48%,整体下降幅度也略好于动力新科的33.36%。可见,在市场“马太效应”加强的情况下,动力新科的主营业务竞争力,也存在一定不足之处。

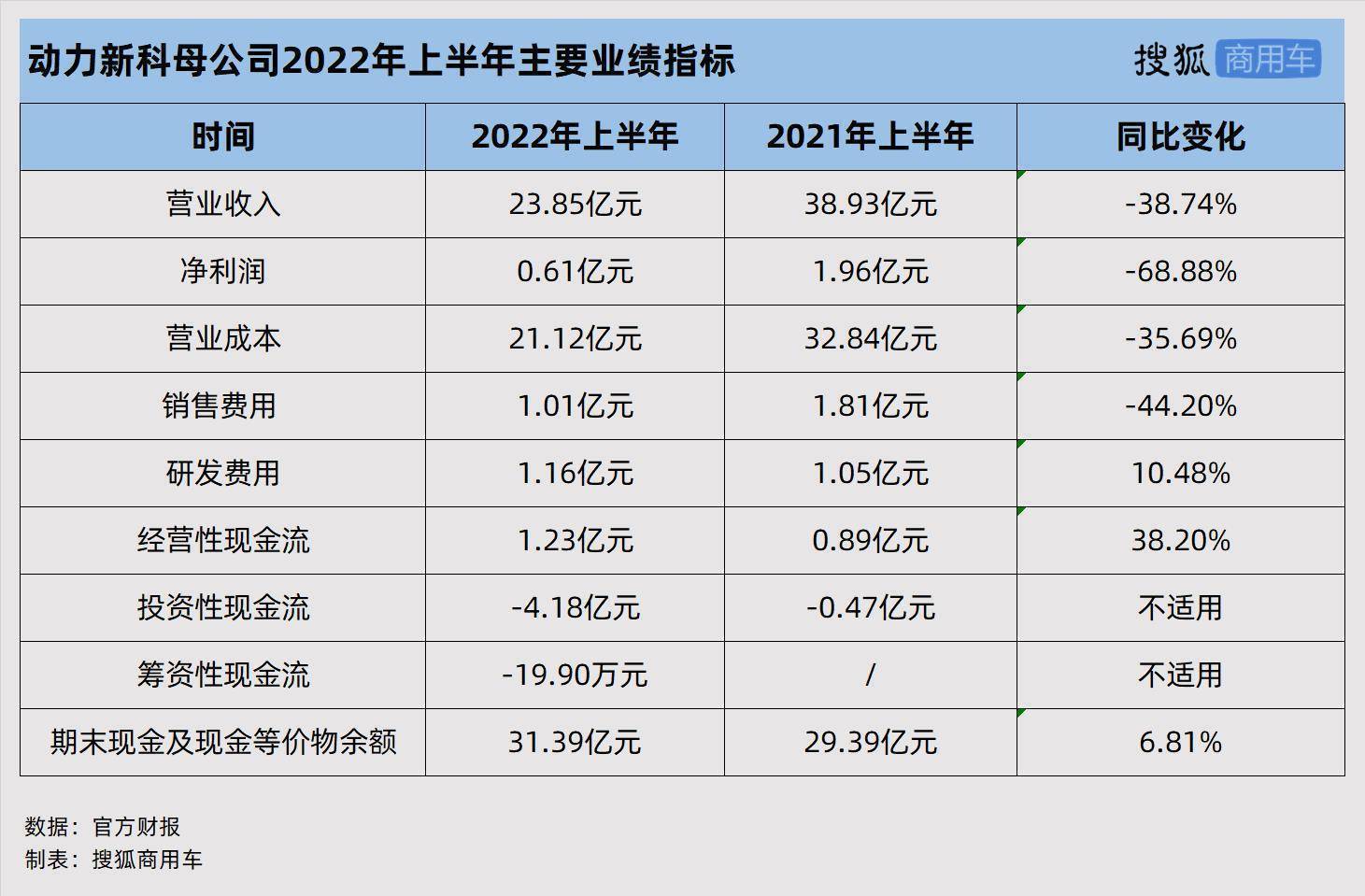

值得注意的是,从上市公司母公司的主要财务指标来看,动力新科的主体,即原上柴股份自身的业务表现,明显好于动力新科整体。根据报告,剥离上汽红岩等子公司财务业绩后,2022年上半年动力新科母公司营业收入为23.85亿元,同比下降38.74%,好于动力新科整体下降66.49%;净利润为0.61亿元,同比下降68.88%,好于动力新科整体亏损2.30亿元。

这意味着,尽管动力新科的柴油机业务出现了一定的销量下滑,但对动力新科整体业绩的影响并非最主要的,最主要的影响可能是来自重卡业务的严重下滑。

经营性现金流大幅减少,动力新科筹资达22.25亿元

随着主营业务重卡和柴油机的销量大幅下滑,动力新科的营业成本、销售费用和研发费用均出现同比减少。报告显示,2022年上半年动力新科的营业成本为53.48亿元,同比下降65.54%;销售费用为2.38亿元,同比下降41.73%;研发费用为2.11亿元,同比下降0.90%,但远低于营业收入66.49%的下降速度。

这意味着在营业收入和净利润严重下降的情况下,动力新科并没有大幅削减研发费用,而是尽可能地保证研发投入与上年同期持平。

不过经营性现金流的紧张,已成为动力新科无法回避的一个事实。报告显示,2022年上半年动力新科经营性现金流为-29.19亿元,较上年同期的-3.28亿元进一步扩大;同时动力新科的期末现金及现金等价物余额仅为46.32亿元,较上年同期的61.75亿元,同比下降24.99%。对此,动力新科表示,主要原因是重卡业务终端需求低迷,销量下滑,现金回款减少。

这和上汽红岩的销售模式具有一定关系。目前,上汽红岩实行“经销+直营”的双轨销售模式。据一位不愿意透露姓名的业内人士表示,经销模式下,上汽红岩和一些经销商采用销售分红模式,即经销商不需要垫资买车,只需要销售车辆即可,这意味上汽红岩承担了更多的资金风险,在行业低迷期很难通过这些经销商来转移资金压力。而在直营模式下,上汽红岩自负盈亏,也承担着较大的资金运营风险。

资金压力紧张的情况下,上汽红岩主要通过筹集资金来缓解压力。报告显示,2022年上半年动力新科筹资性现金流为22.25亿元,较上年同期的-0.05亿元增加了22.30亿元。而筹资性现金流增加的主要原因正是上汽红岩本期借款增加。

实际上,为了更好地聚焦主营业务发展,动力新科也在优化对外投资。今年8月13日,动力新科发布关于解散清算上汽依维柯商用车投资有限公司(以下简称“上依投”)的进展公告。公告称,经动力新科与上依投其他股东方FPT公司协商一致,上依投已解散清算。上依投解散清算后,按照出资比例,动力新科和FPT公司分别取得清算分配财产货币资金人民币 12.15亿元。这对目前的动力新科显然是一种利好。

重卡行业进入调整期,上汽红岩押注新能源“过冬”

度过一个格外艰难的上半年之后,动力新科该如何应对下半年?尤其是子公司上汽红岩,该如何度过重卡行业的“寒冬”?

根据中汽协最新数据,今年7月我国重卡(含底盘、牵引车)销量为4.52万辆,同比下降40.5%,遭遇自去年5月以来的连续15个月下降;今年1-7月我国重卡(含底盘、牵引车)累计销量为42.53万辆,同比下降62.1%,尚不及5年前同期的74.64万辆,依然格外低迷。

对此,上汽红岩的策略是押注新能源“过冬”。在上汽红岩看来,随着国家‘双碳’战略的实施和国际油价上涨影响,新能源重卡市场将迎来发展机遇。因此,在下半年的部署中,上汽红岩提出重点抓住新能源市场增量机会,形成销量新的增长点。同时,上汽红岩还将继续加大新产品和新技术研发,加快新能源车型产品竞争力提升。

敢于如此押注新能源重卡市场,也是因为上汽红岩已经尝到“甜头”。公开数据显示,2022年上半年国内新能源重卡累计销量为1.01 万辆,同比增长494%。受益于此,2022年上半年上汽红岩新能源重卡销量达到1,212辆,同比增长2,593%,占到其整体销量的13.3%。而同期,国内重卡市场的新能源渗透率才达到2.7%。

按照罗兰贝格之前预测,未来商用车新能源(包括纯电及氢燃料)到2030年中重卡渗透率将达到25%以上,轻卡渗透率将达到30%以上。这意味着,在重卡市场“马太效应”加强的背景下,如果上汽红岩能够做好新能源重卡,不失为一种“曲线救国”的好战略。不过在行业转型提速的背景下,解放、重汽等头部企业也在加码新能源重卡,上汽红岩面临的挑战会加剧。

重卡之外,对于柴油机业务,动力新科也提到了部署新能源。动力新科表示,2022年下半年,将继续围绕“平台化、标准化、智能网联化、新能源化”,深耕现赛道,发力新赛道,并提出加紧推进“三电”和业务数据化等项目实施,实现数据驱动业务;积极开展对外合资合作,借助产业基金平台继续深入开展新能源业务项目投资合作等。

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。