出品 | 搜狐汽车·E电园

文案 | 李林泽

编辑 | 蔡欣宇

理想发布二季度财报的速度,又领先蔚来和小鹏一步,不过这次却没有带来什么好消息。

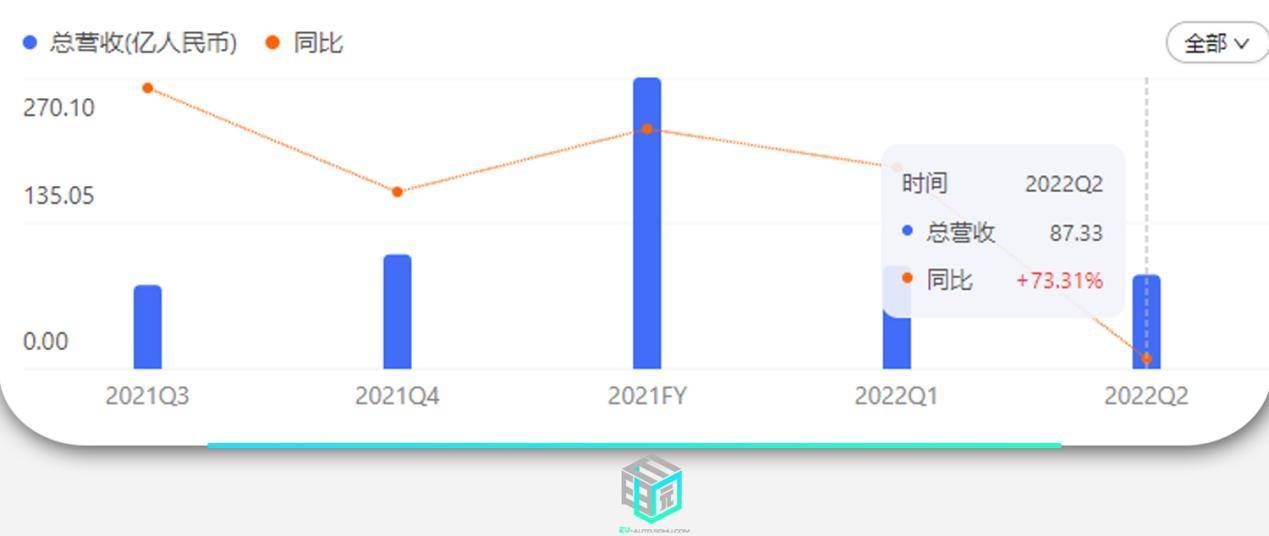

8月15日,理想汽车发布截至2022年6月30日的第二季度财报,其中总营收达到87.3亿元,较2021年第二季度的50.4亿元增加73.3%,超过了市场预期,不过该季度的净亏损却高达6.41亿元,达到了上市后的新高,经营亏损为9.785亿元。要知道,2021年全年理想汽车的净亏损也只有3.21亿元,甚至2021年四季度还有2.96亿的盈利。

此外,在最后的业绩指引中,理想汽车认为三季度的销量会在2.7-2.9万辆之间,意味着只能跟二季度持平甚至落后。要知道,今年二季度国内新能源车产业链一度停摆,理想汽车在二季度还销售出28,687辆新车,而三季度在新车L9的加持下,预期也只是持平而已。

在此基础上,理想预计在第三季度实现89.6亿元至95.6亿元的营收,与市场预期的139.8亿元相差甚远。有意思的是,小鹏在同一天举办了超级补能发布会,何小鹏提到,凭借超快充+高续航+自营充电站将改变市场格局,最终淘汰混动车。作为主打增程式串联混动的理想来说,不知道听到这句话会作何感想。

【·二季度各项指标下滑】

从二季度财报披露的各项数据来看,理想汽车的情况都不容乐观。首先是营收总额,87.3亿元虽然同比增长良好,但73.3%的增幅放到前几个季度来说并不够看,从2020年四季报开始,理想汽车营收的同比涨幅最低也有156%。此外,二季度营收环比一季度下降8.7%,车辆销售收入84.8亿元,环比降低8.9%。

作为整车销售公司,理想汽车的营收数据下降背后所反映出来的就是销量数据的波动。财报数据显示,理想二季度销售整车28,687辆,均为理想ONE,同比增长63.2%,但是不及一季度的31,716辆。

此外,理想二季度车辆毛利率为21.2%,而2021年第二季度为18.7%,不过这是因为理想ONE在2021年5月推出了新款,拉高整体售价换来的成果,相比2022年一季度下降了1.2个百分点。通过计算得到,理想二季度单车价格在29.56万元,相比一季度增加了2,000元左右,单车成本增加约5,000元左右,相当于少赚了3,000元,单车毛利6.26万元。

受到今年4月上海疫情的影响,多数新能源厂商当月销量都腰斩,理想在当月只交付了4千多辆,并不是应有的水准。理想官方认为,“下半年供应链情况将处于稳定状态,理想将会和供应商一起,保证零部件的供应。”

除了收入以外,理想二季度的亏损也超出预期。

今年年第二季度的经营亏损为9.785亿元,较2021年第二季度的5.359亿元增加82.6%,较2022年第一季度4.131亿元增加136.9%。而二季度的净利润则为亏损6.41亿元,较去年同期增加172.2%,而今年一季度仅亏损1090万元。在理想财报正式发布前,其实市场已经足够悲观,给到了5亿元左右的亏损预期,但理想实际上比预期多亏了1.4亿左右。

二季度理想汽车的表现受到多重因素影响,除了上述提到的供应链停摆外,理想汽车还加大了各项营业费用。首先是研发费用,二季度理想的研发费用高达15.3亿元,达到去年同期的两倍之多,并且接近去年全年一半,其中很大一部分原因在于理想L9的发布,以及理想在自研辅助驾驶能力上的投入,加速研发团队的扩张。

按照公司的计划,2023年要推出三款新车,其中包括首款纯电动车型,并且规划了800V高压平台,以及投资开发4C充电电池等,后续的研发投入只会更多。

自从IPO之后,理想汽车一直加速研发,李想本人也曾表示,过去真的没有钱,但是有钱以后真的往里投,整个供应链能力是我们过去几年里一直在努力补的课,因为这方面如果不投入钱、不投入技术、不投入人,是根本不可能坐在那里等着供应链变好的。

其次,理想2022年第二季度的营业费用为28.6亿元,较2021年第二季度14.9亿元增加91.9%,较今第一季度25.8亿元增加10.9%。销售、一般及管理费用为人民币13.3亿元,同样领先全年同期与今年一季度。理想官方表示,销售、一般及管理费用较2021年第二季度及2022年第一季度增加主要由于雇员增加导致雇员薪酬增加,以及随着本公司销售网络的扩大导致的租金支出增加。

截至2022年7月31日,理想汽车拥有259家零售中心,较今年4月底增加34家,覆盖118个城市,并于226个城市运营311家售后维修中心及理想汽车授权钣喷中心。值得一提的是,理想此前计划在2022年底建成400家零售中心,距离目标还有很大差距。

整体来看,理想二季度内外交困,伴随新车交付量下滑以及营业费用上升,多项财务指标均出现不同程度下滑。不过截止2022年6月30日,理想汽车的现金及现金等价物、受限制现金、定期存款及短期投资总额为人民币536.5亿元,仍然比较充裕。

【·三季度不容乐观】

如果说二季度的业绩下滑市场早有预期,那么理想汽车对于三季度的保守却是始料未及的。

理想预计三季度的交付量在2.7-2.9万辆之间,同比增幅区间为7.5%至15.5%,市场预期销量则在4万辆左右。基于此,三季度理想预计实现89.6亿元至95.6亿元的营收,与市场预期的140亿元一定差距。如果按照指引的最低目标看,三季度销量可能还不如二季度。

高盛发研报指,理想汽车今年二季度盈利符合市场预期,但三季度指引低于预期,将理想汽车2022-2025年销量下调6%-12%,净利润下调8%-18%,美股/港股目标价从51美元/199港元下调10%至46美元/179港元,仍维持“买入”评级与确信买入名单。

李想在L9发布之后曾表示,可以在9月交付过万辆的理想L9,目前手中订单超过3万辆。按此计算,三季度理想ONE的交付量不会超过2万辆,单月交付量预计会进一步下滑至7千辆左右。

E电园在近期走访理想汽车经销商时发现,目前理想ONE部分门店已经开始有现车,等待交付时间大幅缩短,甚至从8月14日开始,终端开始放出7千元的优惠,不过需要在8月底前锁单,并在11月底前交付,直接在尾款中抵扣,整车质保延长至8年或16万公里。

在后续的财报会议上,理想汽车承认了近期理想ONE订单增速放缓的事实,且交付周期大幅缩短。此举被认为是挽救理想ONE的销量,以及在新车型交付前加速清理老款车现有的库存,毕竟在这个新老交接的时段,既要稳住理想ONE原有群体,又要考虑到转单L9的用户,降价加上快速交付,是最有效的方式。

新老交替,产品内耗是理想当前阶段的内忧,竞品频出以及质量负面信息,则是理想汽车需要面对的外患。

从7月中下旬理想L9开放试驾后就被曝光出,一台理想L9门店试驾车高速冲击路面大坑,造成右前空气弹簧漏气损坏,随后还有用户反映该车的主动刹车似乎存在问题。虽然理想汽车官方进行了多次事件还原解读,印证产品质量没有问题,但在上市前事故频发,还是一定程度上影响了用户的心智。

其次是新势力品牌之间界限愈发模糊,加之问界等品牌的加入,40万元以上新能源SUV的竞争激烈。例如同为增程SUV的问界M7在上市后的订单据悉达到6万辆,小鹏G9虽为纯电动SUV,但使用场景以及配置等方面也与理想L9有一定重合,各大新能源车企都瞄准高端SUV市场,理想L9想要复刻理想ONE的成绩实属不易,大单品策略已经很难奏效。

在2022年伊始,理想汽车认为今年销量数据会在20万辆,随后面对疫情影响下,将目标下调15%,也就是在17万辆左右。目前理想汽车上半年交付60,403辆,按照三季度预期上限2.9万辆来算,前三季度销量在8.9万辆,四季度的交付压力巨大。

从产能的角度来看,理想目前在产工厂为常州工厂,年产能10万辆,二期扩建后产能20万辆。据悉,目前常州工厂正在加班加点弥补疫情期间的产能损失,今年底能达到15万辆年产能水准,以及足以覆盖理想今年的销售目标。官方表示,今年理想L9的最高月产能是1.5万辆。

在财报沟通时,李想公布了下一款新车L8的情况,配置上略低于L9,定位于中型增程SUV,计划2023年大规模交付。从定位看,L8是理想ONE的垂直换代产品。此外,2023年还会有理想的纯电动车推出,在新一代中端车型上市后,才能带领理想整体销量再上一个台阶,而当前理想ONE和理想L9的重任则是稳住基本盘。

相较于二季度的财报数据,理想对于三季度的销量指引大幅低于市场预期才是最让人担忧的事情。在销量决定市场估值的年代,理想降低销量指引,无疑释放出了一个危险信号。对于造车新势力而言,如何把先发优势转换成长期优势,是一件极具挑战的任务。在这个新老交替的时间段,理想L9身上的重担,似乎比之前还要更重一些。

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。