众所周知,在2020年全球轻型车销量因新冠疫情同比下跌15%至7,650万辆后,行业内普遍认为随着以中国、美国、德国和日本等为代表的主要汽车市场复苏,2021年市场肯定会出现强劲反弹。

至少从上半年的数据(部分市场7月销量暂未出炉,故以上半年作为参考)来看,确实如此。

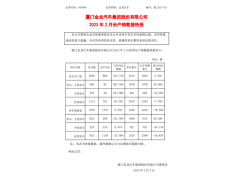

根据一句话点评的不完全统计,在今年上半年全球销量靠前的13个主要市场中,仅韩国同比为负,其余12个国家皆实现不错的增长,尤其是印度的增幅达到95.5%。

事出反常必有因

因新冠疫情席卷全球,2020年上半年大多数汽车市场的销量都出现负增长,不过由于各国疫情严重程度和防疫措施的不同,导致彼时市场成交量也有所不同。因而,今年上半年这些市场的表现自然也存在一定的差异,其中又以韩国和印度最与众不同。

将时间回拨至一年前,2020年2月韩国开始出现疫情且感染人数仅次于中国,是以政府采取防疫措施减少人员流动。再加上彼时部分零件部也出现短缺,在这两大因素的共同影响下,当月韩国新车销量同比下跌近20%。

幸而,得益于及时和有效的措施,去年3月韩国的疫情就快速得到控制,而且2020年6月30日韩国消费税优惠30%的政策即将到期,因此2020年3月至6月车市保持连续的增长。其中6月更是猛增41.2%至203,818辆,提供近6万的增量。这是2015年12月以来韩国新车单月销量首次突破20万辆。

于是,当2020年上半年大多数国家汽车销量大幅下跌时,韩国车市却同比增长7.2%至925,612辆。再加上6月底韩国政府宣布,将消费税优惠政策延长至2020年12月31日,最终韩国车市全年亦同比增长5.8%。这让韩国成为2020年极少数汽车销量同比为正的国家之一。

不过,随着去年底第三波疫情的到来,部分消费者购车需求已提前释放,芯片紧缺又使得供应量不足,同期对比基数还较高,导致2021年上半年韩国汽车单月同比以负增长为主,依次为+19.1%、+25.6%、-1.8%、-2.5%、-12.5%和-21.0%,仅5月和6月就造成6.4万辆的损失。是以,今年上半年韩国下跌也在情理之中。

考虑到目前的走势,且去年下半年韩国以增长为主,以及2020年创下近年来的新高187.4万辆,2021年该国车市大概率会以负增长画上句点。

至于印度今年上半年销量能近乎翻番,则是因为去年上半年太过惨烈。

原本作为财年的最后一个月,每年3月印度车市都会收获一年中的较高值。但受疫情影响2020年3月24日印度开始全国封锁,再加上2020年4月1日印度即将开始实施BS-VI排放标准,部分消费者期待中的月底更大幅度的优惠并没有机会出现,车企和经销商们亦失去了颇为关键的一周,导致当月的销量直接下跌51.3%。

不仅如此,因全国继续处于严格的封锁中,4月不管是经销商从汽车制造商处采购的批发销量,还是面向消费者的终端零售销量都是零。虽然,5月政府逐渐放宽了低风险地区的防疫措施,汽车市场得以缓慢恢复,但直到8月同比才终于转正。

因此,2020年上半年印度车市都在负增长中度过,累计同比下跌47.6%,批发总销量仅为80.7万辆。就近年的同期数据来看,这仅好于2006年的75.1万辆。

正是在这样低基数的前提下,今年上半年印度的增幅才能遥遥领先于其他市场。从同期销量来看,157.8万辆虽远高于2020年,但却只比2019年高4.1万辆,并不能算十分优秀。

在2020年上半年遭受的巨大亏损后,下半年印度市场开始高歌猛进,尤其是10月至12月创下近年来的同期历史新高。所以,今年下半年印度的增幅应该会有所收窄,但得益于上半年的“亮眼”成绩,全年的增幅依旧会继续处于领先状态。

前路充满未知与变数

再从另外12个国家的数据来看,今年上半年大部分市场的增幅都维持在20%至40%,只有日本和德国分别只增长11.6%和14.9%。

而这两个国家之所以会略显逊色也是各有苦衷。

除了第三波疫情的爆发,今年上半年前者国内出现种种不利因素,比如2月和4月日本发生了两次7级以上的地震,造成了不小的损失,3月日本芯片巨头——瑞萨电子发生严重的火灾而出现停产,需到4月下旬才能恢复部分生产,这让原本就已紧缺的芯片供应更是捉襟见肘。

是以,今年前6个月日本车市的单月销量并没有恢复到2019年的水平,仅4月和5月因同期基数较低出现大增,其余4个月皆只是小幅增长,最终上半年增幅自然相对较小。

如果说日本是因为突发因素造成车市表现平平,那么对于德国影响较大的就是普遍存在的第三波疫情和芯片紧缺。

今年初,由于疫情的反弹,德国再次开始实施严格的封锁措施,再加上芯片不足,工厂无法进行正常生产,在去年同期已下跌的前提下,今年 1月和2月销量甚至还分别下跌31.1%和19.0%,造成12.2万辆的损失,3月至6月虽恢复增长但仍低于2016年至2019年同期的水平,提供的增量亦只有30.3万辆,使得今年上半年总销量仅比去年同期增加18.1万辆,如此一来增幅就十分有限。

根据最新出炉的数据,7月日本和德国车市的销量分别下跌4.8%和24.9%,直接导致两者的累计同比增幅分别收窄至9.1%和6.7%。鉴于今年下半年疫情和芯片紧缺仍是阻碍车市增长的“两座大山”,所以接下来这两个国家的累计增幅大概率还会继续收窄,最终全年或许只能收于微增,甚至可能出现负增长。

从增幅来看,今年日本和德国的车市似乎会较为坎坷,可事实上哪怕是上半年增幅较好的意大利、英国、西班牙等国也不敢完全放下心来,因为它们也将继续受到上述“两座大山”的影响。

数据显示,7月英国同比下跌29.5%降至1998年以来的同期最低水平,意大利下跌19.0%,俄罗斯也下跌6.5%。因去年同期因封锁措施的放松和汽车补贴政策开始实施使得同期基数较高,再加上今年6月30日以旧换新和低排放购买补贴政策到期,7月法国更是下跌35.4%。

作为全球汽车销量增长提供最大动力的中国,截止6月已连续两个月出现同比下跌。且中国汽车工业协会预计,因芯片不足继续困扰生产,7月该市场乘用车销量还将再次下跌。因去年下半年中国市场同比均有不错的增长,是以接下来其累计同比也将继续收窄。

显然,未来一段时间内,芯片紧缺依旧是困扰各大汽车市场走势的重要因素。

的确,截止目前全球汽车行业缺芯的情况并没有得到缓解,反而还有愈加严重的迹象。年初时,瑞萨工厂短暂停产,另一家芯片制造商英飞凌位于德克萨斯州奥斯汀工厂也因冬季暴风雪被迫关闭。6月,由于疫情加剧,英飞凌马来西亚的一家工厂又暂时关闭。英飞凌的首席执行官Reinhard Ploss称,8月该工厂才能恢复满负荷生产。

日前,全球第四大汽车制造商Stellantis 集团的首席执行官Carlos Tavares称,全球芯片紧缺很可能会一直持续到2022年。而此前戴姆勒集团、全球最大的安全气囊以及安全带制造商瑞典奥托立夫(AUTOLIV)也表达了同样的观点。

综上所述,受到疫情和芯片不足的影响,再加上去年同期车市基本恢复,今年下半年全球主要汽车市场的表现将无法再如上半年那般拥有强劲的增长,甚至可能出现连续的负增长,最终全年增幅也将明显收窄。

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。