自去年12月初“南北大众”率先被曝“缺芯”到现在,已经过去两个多月了,汽车行业芯片紧缺问题不仅没有丝毫的缓解,反而有了进一步加剧的趋势。

近日,因日本福岛近海海域发生强震,以及美国得州出现罕见暴风雪,英飞凌、恩智浦、三星、瑞萨电子、信越半导体等多家芯片制造相关企业局部运转受阻,纷纷宣布停产,部分直到现在仍没有复工的迹象,由此让“缺芯”危机雪上加霜。面对芯片的持续短缺,车企和供应商之间已经出现分歧,开始互相指责。

地震、暴雪齐上阵,多家半导体厂商停工

当地时间13日晚,日本福岛近海海域发生强震,随后引发暴风。受恶劣环境影响,瑞萨电子位于茨城县境内的那珂工厂一度停电。而就在不久前,瑞萨电子为缓解全球车用芯片短缺问题,宣布将一部分原本外包给海外企业生产的订单转到这家该工厂,以减轻向客户延迟交付产品的风险。

图片来源: CCTV-13 朝闻天下

尽管厂区建筑没有受损,并且供电也很快得到了恢复,为确认无尘车间内的生产设备和芯片产品是否完好无损,瑞萨电子在地震后依然暂停了这家工厂的生产线,直到2月15日才重新恢复晶圆出货,而洁净室中的半导体前端生产则于2月16日开始恢复。瑞萨预计,该工厂产能要完全恢复到地震前水平预计需要一周左右。

更为严重的是,此次地震还导致日本大厂主导约八成市场的半导体关键耗材——光刻胶供应告急,其中信越化学某些工厂暂停运营。光刻胶是台积电、联电等晶圆厂生产必备关键耗材,其品质好坏直接影响晶圆良率与品质。例如2019年1月,台积电就曾因使用了不合格的光刻胶,导致近十万片晶圆报废,影响近150亿元营收。随着光刻胶供应告急,恐使得半导体缺货更严重。

这边瑞萨那珂工厂的产能还未完全恢复,受美国极寒天气影响,三星电子、恩智浦和英飞凌位于得克萨斯州的半导体工厂也被迫中断运转。由于暴风雪造成得克萨斯州电力供应困难,2月16日下午1点左右,三星宣布其奥斯汀半导体工厂暂停运营,具体复工时间视电力供应情况而定。

图片来源: CCTV-2 经济信息联播

紧随三星之后,英飞凌和恩智浦也宣布已将奥斯汀地区的工厂停工。其中英飞凌在奥斯汀有一座8英寸工厂,主要生产130nm的芯片。而恩智浦在奥斯汀有两座8英寸工厂,主要生产微控制器(MCU)和微处理器(MPU)、电源管理器件、RF收发器和放大器以及各类传感器。

而德州仪器虽未明确表示停工,按照目前的形势也不容乐观。目前德州仪器在得克萨斯州有多个制造工厂,由于供电紧张,得克萨斯州当地已经进入轮流停电状态,如果未来一段时间天气持续恶化,电力供应无法跟上,德州仪器估计也很难独善其身。

由于半导体生产线通常是每周7天、每天24小时运转,这就需要有稳定的电力供应。而据最新消息,截至2月18日,得克萨斯州依然有大约325000户家庭和企业没有电力,电力供需极端不平衡,以至于美度电的价格达到了65元人民币之高,与平日电价相比增长近200倍。况且即便电力供应有所缓解,必定也将优先供应那些公共服务类项目,这意味着上述半导体厂商何时能恢复生产仍未可知。

值得注意的是,由于日本地震和美国寒潮天气,导致多家主要的半导体厂商局部停工,有观点认为,在当前强劲的市场需求下,功率、存储等芯片产品价格有望进一步上涨,此前功率产品价格已出现5-20%不等的涨幅,而存储产品则上涨了 10%以上。另外有专家认为,芯片短缺的影响似乎正在蔓延到广泛的电子产品,未来可能导致PS游戏机和苹果手机等价格上涨。

芯片短缺迟难缓解,车企和供应商互相指责

面对芯片的短缺,毋庸置疑几乎所有的车用芯片制造商都在积极扩产。即便如此,预计短期内缺芯现状仍难缓解。

据悉,德州仪器已经将供货周期延长至36周,另外恩智浦和意法半导体也已延迟汽车芯片发货周期。“因为芯片的生产周期通常需要十几周到二十几周,马上生产是不可能的,这需要芯片企业在各个级别上做一些准备。”ADI中国汽车电子事业部总经理许智斌曾指出。如果是新建晶圆厂,耗时更长,据悉通常需要两年以上。

而从2020年底汽车行业突然被曝存在严重的芯片短缺问题,经过两个多月的发酵,缺芯带来的严重后果已经开始显现。据中汽协统计数据显示,2021年1月,国内汽车产销分别达到238.8万辆和250.3万辆,环比分别下降15.9%和11.6%。中汽协指出,汽车芯片供应不足影响到车企生产节奏是主因,所以环比降幅较大。

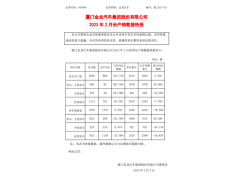

缺芯危机下部分车企减产情况统计

另据英飞凌首席营销官Helmut Gassel分析,当前汽车制造业半导体供应瓶颈预计最早要到今年下半年才能恢复,这将导致一季度全球近60万辆汽车无法完成生产。部分机构甚至认为缺芯将导致一季度全球汽车减产100万辆。这意味着,目前的形势远比当初很多企业预测的更严峻,甚至持续的时间可能会更长。

如大众集团也认为,汽车芯片短缺的问题2021年上半年将一直持续。还有知名信贷评级机构惠誉国际,也认为全球汽车芯片供应短缺问题或在今年下半年缓解。由此来看,整个2021上半年,汽车产业或将一直笼罩在缺芯的阴霾中。

而由于芯片持续紧缺,目前车企和零部件供应商之间已经出现了裂痕。日前,一名不愿透露姓名的大众高管告诉媒体,早在去年4月大众就告知供应商,预计2020年下半年市场需求将出现强劲复苏。“我们一开始就沟通了我们的需求和预测,如果供应商不相信我们的数据,并参考他们自己的预测,应该立即通知我们,然而并没有。” 该名高管称。

言外之意即,大众认为是其供应商计划不周,加剧了全球汽车行业芯片短缺的情况。更早一些的时候,大众甚至被曝正在寻求直接向芯片制造商购买芯片,并与主要供应商、芯片制造商和晶圆制造商进行多方会谈。

但在芯片制造商看来,事实并非全然如此。尽管去年车市超预期复苏,导致车用芯片需求强劲,考虑到一旦预估失误,芯片厂必须承担产能闲置的巨大代价,很多芯片制造商并不敢贸然扩产。据ADI首席执行官Vincent Roche透露,不久之前甚至还有汽车行业客户要求退货,取消积压订单。因此在他看来,目前全球汽车制造商芯片短缺,很大程度上也是汽车厂商自身原因导致的。

可谓各有各的道理。但无论如何,车企在芯片制造商处失去话语权已成既定的事实,因为相较于消费电子类产品,车用芯片的确利润偏低,但要求却极高,芯片厂不愿围着车企转也是理所当然。虽然当前汽车“四化”也催生了一些高端芯片需求,但毕竟量少、规模有限,依然难以激发芯片厂的兴趣。

正因为如此,有观点认为未来汽车行业应该培养一些专门服务于汽车供应链的芯片制造商。目前即使是英飞凌、瑞萨电子、恩智浦这样的车用芯片大厂,依然有很多工业、消费类电子应用,这意味着车企不得不与其他消费类电子厂商争夺产能,而车用芯片的低利润注定车企将处于竞争弱势。例如2020年上半年,由于消费电子市场需求持续增长,导致大量产能向该领域转移,汽车半导体受产能排挤影响显著。

另一方面,则是强化本土芯片制造能力。由于国内汽车半导体在基础环节、标准和验证体系、车规产品验证、产业配套等方面能力薄弱,导致目前车用芯片自主率较低。据相关分析数据显示,现阶段中国自主汽车芯片产业规模仅占全球的4.5%,而中国汽车产业规模却占全球市场30%以上,供需差距较大。特别是智能汽车不可或缺的计算、控制类芯片以及传感器和通信芯片,自主率均不足5%,即使情况相对较好的功率半导体和存储芯片,自主率也只有8%。

所以近几年国内一直在积极推动中国“芯”发展,并催生了一批新兴的半导体企业,例如地平线、芯驰科技、黑芝麻科技等。与此同时也有一批老牌玩家选择通过内生发展或者收购等方式,不断强化汽车领域的应用,例如华为、全志科技、比亚迪、四维图新等,在此背景下国内半导体领域逐渐呈现多元竞争的格局。但不容忽略的是,现阶段真正能实现车规级芯片在前装市场稳定投产的企业其实并不多,因此中国“芯”的突围之路并不简单。

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。