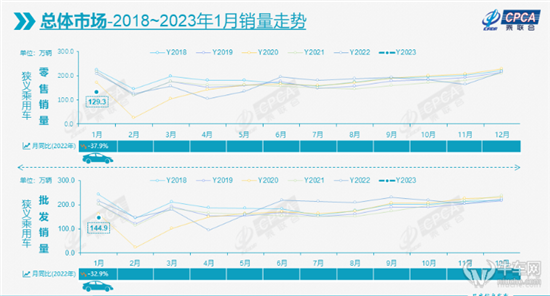

乘联会发布的最新数据显示,1月国内狭义乘用车零售销量为129.3万辆,同比下滑37.9%,环比下滑40.4%。

值得一提的是,无论同比增速还是环比增速,均为本世纪以来的1月最低数据,车市未现“开门红”,但符合预期的合理走势。

1月份车市下行主要受国内乘用车市车辆购置税减半、新能源车补贴等部分政策到期,叠加春节放假时间引导消费需求前置等影响。

不过,乘联会强调,不必受1月低迷数据的的干扰,2月是春节后真正市场启动期,也是疫情三年结束后的市场启动期,不仅会迎来“开门红”,3月、4月的市场增速也值得期待。

自主品牌市场份额继续提升

1月,自主品牌零售销量为64万辆,同比下降31%,环比下降40%;主流合资品牌零售销量为47万辆,同比下降45%,环比下降45%。对比来看,合资品牌乘用车市下滑较为明显。

其中,德系品牌乘用车零售份额为22.9%,同比下降0.7个百分点;日系品牌乘用车零售份额为16.6%,同比下降2.8个百分点;美系品牌零售份额为7.7%,同比下降0.5个百分点。三大主流合资品牌均出现不同程度下滑。

自主品牌乘用车在1月份同样出现下滑,但市场份额继续提升。1月,自主品牌国内零售份额为49.4%,同比增长了4.3个百分点。而自主品牌批发市场份额更是达到了52.4%,较去年同期份额增加了6.4个百分点。

对此,崔东树表示,这主要归功于自主品牌在新能源车和出口市场获得了明显增量,头部传统车企转型升级表现优异,比亚迪汽车、长安汽车、吉利汽车、奇瑞汽车等传统车企品牌份额提升明显。

出口方面,因国外不受春节假期影响,1月的国内乘用车出口反而呈现增长态势。1月,我国乘用车出口(含整车与CKD)23万辆,同比增长34%,环比下降13%。其中,自主品牌乘用车出口量达到18.4万辆,同比增长72%;合资与豪华品牌乘用车出口量为4.2万辆,同比下降4%。比亚迪、吉利、奇瑞、长城等车企1月份的出口量均实现大幅增长。

比亚迪继续增长

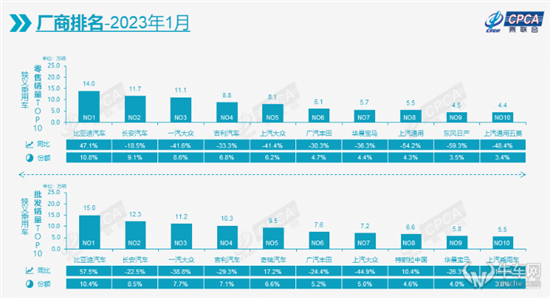

1月大多数厂商销量均呈现不同程度的下滑。零售方面,排名前十的车企中,仅有比亚迪保持正增长,当月零售销量达到14万辆,同比增长47.1%,市场份额已经升至10.8%。

长安汽车和一汽-大众紧随其后,1月零售销量分别为11.7万辆和11.1万辆,同比分别下降18.5%和41.6%。另外,在厂商零售前十名车企中,上汽通用、东风日产的同比降幅均超过了50%;而作为豪华车企,华晨宝马在1月零售销量已经升至第七名,当月销量达到5.7万辆。值得一提的是,广汽本田、东风本田和长城汽车在1月跌出销量前十名。

在厂商批发销量方面,同样是比亚迪、长安汽车和一汽-大众三家位居前三。奇瑞汽车在1月批发销量同比增长17.2%,达到9.5万辆。特斯拉中国在1月批发销量达到6.6万辆,同比实现两位数增长。

新能源车市场格局重塑中

1月整体车市下行,新能源乘用车也不例外。乘联会数据显示,1月,国内新能源乘用车批发销量为38.9万辆,同比下降7.3%,环比下降48.2%;零售销量为33.2万辆,同比下降6.3%,环比下降48.3%。

尽管如此,新能源乘用车市场渗透率皆保持着快速提升态势。1月,国内新能源车厂商批发渗透率26.8%,较2022年1月19.4%的渗透率提升7.4个百分点;零售渗透率25.7%,较2021年1月17%的渗透率提升8.7个百分点。

细分来看,自主品牌新能源乘用车依然是主导力量。其中,自主品牌新能源乘用车渗透率为39.4%;豪华车中的新能源车渗透率为34.5%;主流合资品牌新能源车渗透率仅有2.4%。

在厂商方面,批发销量突破万辆的企业仅有7家,环比减少7家,同比减少4家。其中,其中:比亚迪汽车150164辆、特斯拉中国66051辆、长安汽车24960辆、上汽乘用车18178辆、理想汽车15141辆、吉利汽车11032辆、广汽埃安10206辆。

乘联会分析,国内新能源车型前期涨价过多,订单较少,再叠加特斯拉等头部企业降价,造成了消费者的观望情绪,环比降幅较大。加之疫情后,新能源刚需车型成本继续承压,补贴退坡带来的价格复杂调整,新能源车市场格局正在重塑。

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。

本文链接:https://www.yunlianauto.com/article/44/43990.html